はじめに:ふるさと納税は「節税」ではなく「税金の先払い」

「ふるさと納税でお得になる」「住民税が安くなる」とよく聞きますが、その仕組みを正しく理解できていますか? 結論から言うと、ふるさと納税は住民税そのものが消えてなくなる「魔法の節税」ではありません。

正しくは、「応援したい自治体に寄付をする代わりに、本来翌年に納めるはずだった住民税(と所得税)の一部を、実質2,000円の負担で先払いする」という仕組みです。 つまり、「支払う場所が変わるだけ」なのですが、そのお礼として「返礼品」がもらえるため、実質2,000円で様々な名産品が手に入る、という点が「お得」と言われる理由です。

この記事では、ふるさと納税をすると、実際に「いつ」「どの税金が」「どれくらい」変わるのか、その仕組みと計算方法を図解付きで解説します。

1. 【図解】ふるさと納税で税金が安くなる仕組み

まずは、お金がどのように流れて、最終的にどこから税金が控除される(差し引かれる)のか、全体像を把握しましょう。

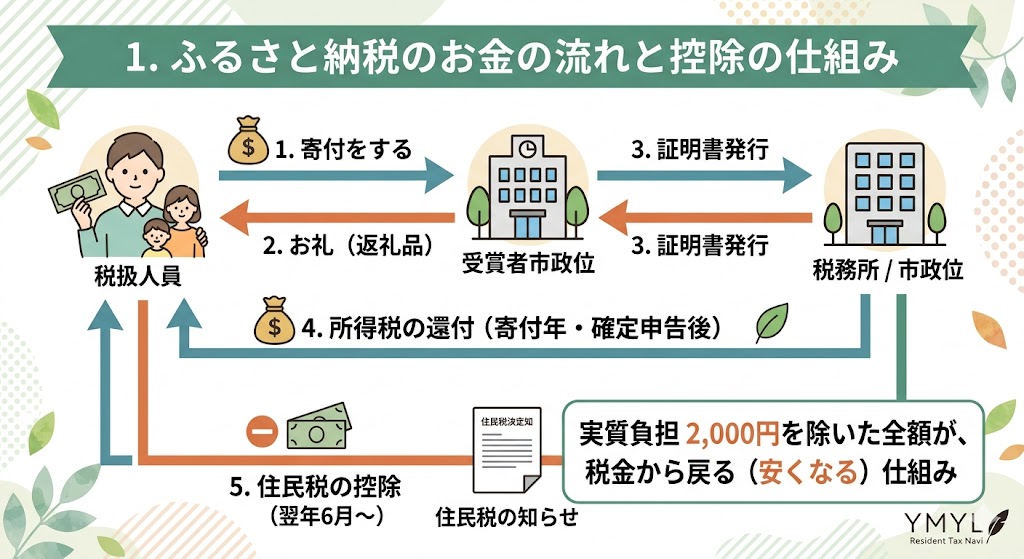

【図1:ふるさと納税のお金の流れと控除の仕組み】

[ふるさと納税の仕組み:寄付、返礼品、所得税還付、住民税控除の図解]

この図が示すように、ふるさと納税による税額控除は、主に以下の2段階で行われます(ワンストップ特例制度を利用しない場合)。

- 所得税の還付: 寄付をした年(1月〜12月)の所得税から、一部が戻ってきます(還付)。確定申告後、数週間〜1ヶ月ほどで指定口座に振り込まれます。

- 住民税の控除: 寄付をした翌年の6月から納める住民税が、あらかじめ安くなります(控除)。

※ワンストップ特例制度を利用した場合は、所得税の還付はなく、全額が翌年の住民税から控除されます。

2. ふるさと納税で安くなる住民税の「計算方法」

では、具体的に「寄付金(自己負担2,000円を除く)」はどのように住民税から引かれるのでしょうか。住民税の控除額は、以下の3つの合計で決まります。

(1) 住民税の基本控除(所得割の10%)

寄付金のうち、所得税の対象にならない部分の税負担を軽減します。

基本控除額 = (ふるさと納税額 – 2,000円) × 10% (市民税6% + 県民税4%)

(2) 住民税の特例控除

ふるさと納税独自の控除です。所得税の還付だけでは引ききれない寄付金を、住民税から大幅に差し引きます。

特例控除額 = (ふるさと納税額 – 2,000円) × (100% – 10% – 所得税率) ※所得税率は、復興特別所得税を含みます。

この(1)と(2)の合計が、翌年の住民税から直接マイナスされます。

(3) 所得税の還付額(参考)

参考までに、住民税ではありませんが、所得税から戻ってくる金額の計算式です。

所得税の還付額 = (ふるさと納税額 – 2,000円) × 所得税率

計算例:年収500万円の会社員(所得税率10%)が、50,000円寄付した場合

- 自己負担: 2,000円

- 控除対象額: 50,000円 – 2,000円 = 48,000円

- 所得税の還付: 48,000円 × 10% = 4,800円

- 住民税の基本控除: 48,000円 × 10% = 4,800円

- 住民税の特例控除: 48,000円 × (100% – 10% – 10%) = 38,400円

合計控除額: 4,800円 + 4,800円 + 38,400円 = 48,000円

寄付額50,000円から自己負担2,000円を引いた48,000円が、ぴったり税金から戻ってきた(安くなった)ことになります。 このうち、合計43,200円が翌年の住民税から引かれます。

3. 「控除上限額(限度額)」の注意点

ふるさと納税で最も注意すべきなのは、「いくら寄付しても、2,000円以外は全部戻ってくるわけではない」という点です。 税金から控除される金額には、ご自身の年収や家族構成によって「上限額(限度額)」が設けられています。

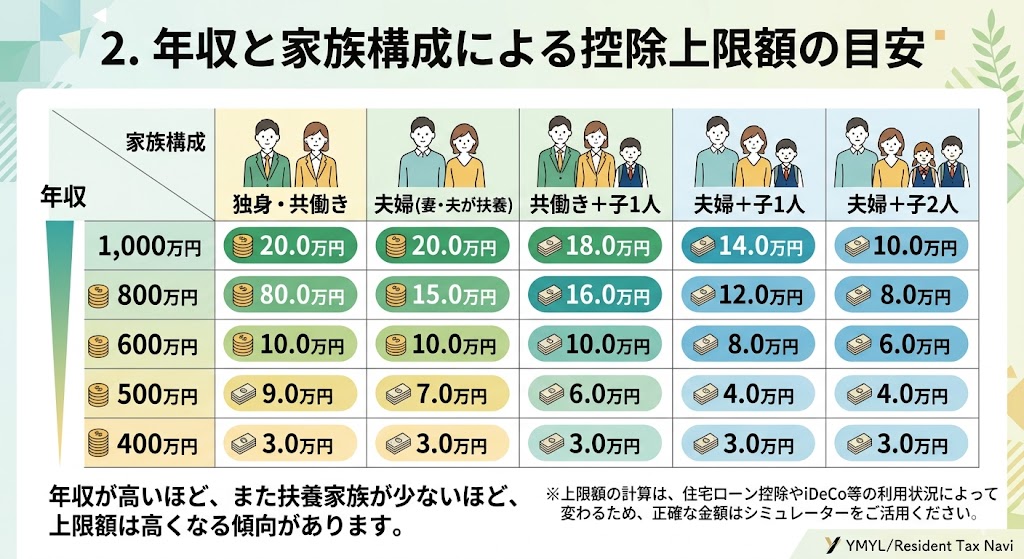

【図2:年収と家族構成による控除上限額の目安】

[年収(400万〜1000万)と家族構成(独身・夫婦・共働き・子持ち)による控除上限額の目安表]

この図が示すように、年収が高いほど、また扶養家族が少ないほど、上限額は高くなります。 もし、自分の上限額が「50,000円」なのに、60,000円寄付してしまった場合、オーバーした10,000円分は単なる持ち出し(寄付)となり、税金は安くなりません。実質負担は12,000円になってしまいます。

ふるさと納税を始める前に、必ず自分の上限額を知ることが最重要です。

コメント